Italienische Anleihen im Rampenlicht nach britischem Haushaltsfiasko

(Bloomberg) —

Händler, die immer noch vom Zusammenbruch des britischen Anleihemarktes gebeutelt sind, blicken nun nach Italien, wo das Risiko einer fiskalischen Verschwendung durch eine andere neu gewählte Regierung in Europa droht.

Die neue Rechtskoalition von Giorgia Meloni muss ihren Haushaltsentwurf bis zum 15. Oktober an die Europäische Kommission schicken. die Schulden der Nation.

Obwohl konkrete Einzelheiten ihres Fiskalprogramms noch einige Zeit auf sich warten lassen, sind Händler nach den Auswirkungen im Vereinigten Königreich im letzten Monat nervös. Der Plan von Premierministerin Liz Truss für einen massiven Kaufrausch in ihren ersten Wochen im Amt hat einen historischen Ausverkauf von Anleihen ausgelöst und die Bank of England gezwungen, inmitten eines Straffungszyklus wieder mit dem Kauf von Staatsanleihen zu beginnen.

„Der Fall ist von Großbritannien nach Europa eindeutig zu lesen“, sagte Orla Garvey, Portfoliomanagerin bei Federated Hermes. Italiens Haushalt „wird angesichts dessen, was sich im Vereinigten Königreich entwickelt hat, genauer untersucht“, sagte sie.

Eine weitere Volatilität in Italien hätte auch große Auswirkungen auf die EZB, die voraussichtlich die Zinsen weiter erhöhen wird, da sie gegen die Rekordinflation kämpft. Schon jetzt mehren sich die Forderungen an die Bank, eine mögliche Liquidation ihrer Bilanz hinauszuzögern. Während dies ein Segen für die Anleihen des Landes wäre, wäre es auch ein Gegenwind für Händler, die zwischen unterschiedlichen fiskalischen und monetären Kräften navigieren.

Moody’s Investors Service warnte letzte Woche, dass Italien relativ wenig Handlungsspielraum habe, wenn es die Verschuldung auf einem nachhaltigen Kurs halten solle. Der Beamte der Europäischen Zentralbank, Fabio Panetta, der weithin als ruhige Hand gilt, hat ausgeschlossen, der nächste Finanzminister zu werden, was die Aussichten weiter trübt.

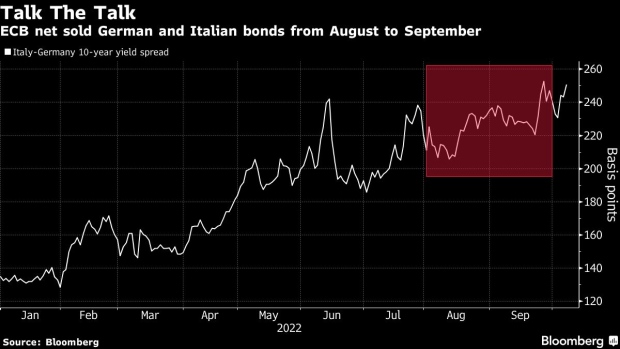

Die Unsicherheit darüber, wie die italienische Regierung neue Ausgaben finanzieren wird, wird die Anleihen des Landes im Vergleich zu Deutschland unter Druck setzen, sagte Garvey. Der 10-Jahres-Renditespread lag am Freitag bei 250 Basispunkten, ungefähr das weiteste Niveau in diesem Jahr.

UK Meltdown hilft Lagarde, sich für gezielte Budgethilfe einzusetzen

Trotz erster Anzeichen von Stress ist der Aufschlag, der für das Halten italienischer Anleihen gegenüber sichereren deutschen Pendants verlangt wird, eher gesunken als in die Höhe geschossen. Ein Schlüsselfaktor für diese relative Ruhe ist die von der EZB versprochene Unterstützung, um die „ungerechtfertigte“ Divergenz bei den Kreditkosten der Eurozone oder die sogenannte Fragmentierung zu beenden.

Die jüngste Marktvolatilität im Vereinigten Königreich „hat die finanzielle Stabilität wieder in den Vordergrund gerückt“, schrieb RBC Capital Markets-Stratege Peter Schaffrik in einer Mitteilung. “Wir erwarten, dass die EZB Vorsicht walten lässt.”

Die EZB sagte im Juni, dass ihre erste Verteidigungslinie darin bestehen würde, Reinvestitionen in Anleihen in die am stärksten gefährdeten Länder umzuleiten. Im selben Monat kündigte sie auch ein neues Instrument zum Kauf von Anleihen an.

Die Daten der letzten Woche zeigten jedoch, dass die EZB diese Flexibilität in den letzten Monaten nicht genutzt hat, was darauf hindeutet, dass eine Unterstützungszusage allein ausreichte, um die Renditen zu kontrollieren. Ein ähnlicher Trend zeichnete sich in Großbritannien ab, als die BOE nur 4,6 Mrd. £ (5,1 Mrd. $) der Gilts im Wert von 40 Mrd. £ kaufte, die sie bisher für Operationen reserviert hatte.

„Jahrelanges QE hat ihre Glaubwürdigkeit als großer Käufer unter Beweis gestellt“, sagte Rishi Mishra, Analyst bei Futures First. “Ich denke, die Zentralbanken nutzen diese Glaubwürdigkeit aus, um extreme Zinsschwankungen zu relativ geringen Kosten für ihren Kampf gegen die Inflation zu unterstützen.”

Die EZB dämpfte in diesem Sommer die Anleihemarktunterstützung für Südeuropa

Doch die neue Regierung hat eine schwache Wirtschaft geerbt, die von Energieimporten abhängig ist und dringend Gelder der Europäischen Union benötigt. Die EZB hat auch wiederholt darauf hingewiesen, dass ihre Unterstützung nicht zu erwarten ist, wenn die Volatilität durch inländische Probleme angeheizt wird, und ihre Entschlossenheit, im Falle einer Flucht schnell zu handeln, in Frage gestellt.

„Wir warten auf den Haushalt und wie sich die neue Regierung gegenüber der NGEU verhalten wird und ob sie sich an die Regeln hält“, sagte Ute Rosen, Senior Derivate Specialist bei Union Investment. “Das sind die großen Fragezeichen.”

In dieser Woche

- Eine breite Palette geplanter Reden von EZB- und BOE-Politikern wird den Anlegern eine weitere Gelegenheit bieten, ihren Appetit auf eine weitere Straffung einzuschätzen

- Auftritte von Präsidentin Christine Lagarde und Gouverneur Andrew Bailey werden die Aufmerksamkeit auf sich ziehen, nachdem die Geldmärkte letzte Woche die Zinserwartungen der EZB um 14 Basispunkte angehoben und im nächsten Monat auf Zinserhöhungen um 115 Basispunkte gesetzt haben

- Die Anleiheverkäufe aus Deutschland, Italien, den Niederlanden und Portugal sollen laut Citigroup Inc. rund 22 Milliarden Euro (21,5 Milliarden US-Dollar) betragen. Danske Bank A/S erwartet, was die EU für einen neuen 30-jährigen Titel über Banken für maximal verkauft von 8 Milliarden Euro. Großbritannien verkauft Gilts und inflationsgebundene Schuldverschreibungen im Wert von 4,4 Mrd. £

- Die Handvoll Wirtschaftsdaten aus der Eurozone und Deutschland, die diese Woche erscheinen, sind größtenteils zweitrangig und rückblickend. Großbritannien veröffentlicht August-BIP-Zahlen zusammen mit Beschäftigungs-, Einkommens- und Handelszahlen

©2022 Bloomberg-LP

Hardcore-Musikfanatiker. Food-Evangelist. Freiberuflicher Spieler. Wannabe-Schriftsteller. Wegbereiter der Popkultur. Lebenslanger Unternehmer. Reise-Guru.